コラム

生命保険料控除について~概要やメリット含め徹底解説~

2019.11.02

今回のコラムは節税対策シリーズ第四回をお届けします。

第四回は、生命保険料控除を概要やメリット含め紹介してきます。

生命保険料控除のメリット

生命保険料控除の具体的な控除金額について

生命保険料控除の注意点

生命保険料控除を受けるための手続き方法

まとめ

生命保険料控除とは

生命保険料控除とは、納税者が対象となる生命保険料、介護医療保険料及び個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができる制度です。

生命保険料控除のメリット

メリットとしては、やはり確定申告することによって所得税や住民税の節税になることが挙げられます。

さらに生命保険という保険自体は節税目的ではなくても加入する人が多くいますので、そういった方にさらに生命保険料控除が良い副産物になるでしょう。

次の章では、具体的な控除の金額を見ていきます。

生命保険料控除の具体的な控除金額について

具体的な控除金額については、平成24年1月1日以後の新契約と平成23年12月31日以前の旧契約で異なりますので、お互いの表を載せていきます。

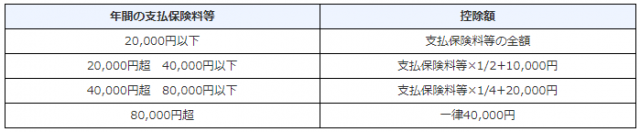

新契約に基づく場合の控除額

引用:生命保険料控除額の金額

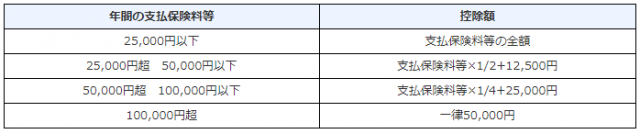

旧契約に基づく場合の控除額

引用:生命保険料控除額の金額

新契約と旧契約の双方に加入している場合の控除額

旧生命保険料控除の年間支払保険料等の金額が6万円を超える場合

旧生命保険料控除の年間支払保険料等の金額について最高5万円まで控除

旧生命保険料控除の年間支払保険料等の金額が6万円以下の場合

新生命保険料控除の年間支払保険料等の金額と旧生命保険料控除の年間支払保険料等の金額の合計額を最高4万円まで控除

生命保険料控除の注意点

注意点としては、以下の2点が大きく分けてあります。

➁生命保険料控除の対象とならない保険契約等がある

➀に関しては、生命保険に契約したからといって自動的に控除が受けれるわけではありません。

会社員であれば年末調整、自営業であれば確定申告での申告が必要になります。

➁に関しては、例えば保険期間が5年未満の生命保険などの中には、控除の対象にならないものがあるなど対象か対象ではないかを理解する必要があります。

対象になる保険料については、以下のサイトに記載がありますので、是非とも参考して頂ければと思います。

生命保険料控除を受けるための手続き方法

生命保険料控除を受ける場合には、確定申告書の生命保険料控除の欄に記入するほか、支払金額や控除を受けられることを証明する書類又は、電磁的記録印刷書面を確定申告書に添付するか又は確定申告書を提出する際に提示が必要になります。

ですが、一部例外もあり旧契約である平成23年12月31日以前に締結した保険契約等で年間保険料が9千円以下のものと年末調整の際に控除を受けたものは、確定申告などの必要がありません。

まとめ

いかがでしたでしょうか。

生命保険は節税関係なく、一度は加入の検討をされた方が多い保険だと思います。

加入して節税を考えられている人は、注意点などをしっかり熟知した上で生命保険控除を活用頂ければ幸いです。

サービスオフィスを提供しているbizcube(ビズキューブ)は個室の「レンタルオフィス」、「バーチャルオフィス」や「シェアオフィス」など格安で事務所を設けることができるサービスオフィスを提供しております。

例えば住所のみほしい場合は、「バーチャルオフィス」や「シェアオフィス」、個室のオフィスが欲しい場合は「レンタルオフィス(サービスオフィス)」など様々なニーズに応えます。

これから起業やご移転を考えていらっしゃる方は、ぜひ一度bizcubeにお問合せください。

備考

◇起業・副業・兼業を始めるなら◇

東京銀座のインキュベーションオフィス

東京都認定インキュベーション施設

レンタルオフィス、シェアオフィス、バーチャルオフィスbizcube

住所:〒104-0061 東京都中央区銀座5-6-12 みゆきビル7F

お問合せ電話番号:03-6255-6400(月~土9:00~20:00)

参考サイト